O ICMS por substituição tributária é um assunto complexo que exige atenção e conhecimento dos contribuintes devido ao excesso de normas e de regras. Isto pode levar o contribuinte a perder muito dinheiro com pesadas multas, podendo ter suas mercadorias bloqueadas em barreiras fiscais e prejudicando, inclusive, as relações comerciais com os clientes.

Você sabia que existem mais de 26.000 itens sujeitos à substituição tributária, que são publicados em média 3 atos legais por dia e que somente em 2014 foram publicados 1.035 atos legais sobre o assunto? O tema “substituição tributária” é complexo e exige muita atenção.

Atualmente, conforme já mencionado, temos mais de 26.000 itens sujeitos à substituição tributária do ICMS. Um levantamento realizado pela IOB revela que, em 2014, foram publicados 1.035 atos legais relacionados somente à substituição tributária em todo o País. Em 2013, foram 1.080 atos e, em 2012, 859 atos, ou seja, em apenas 3 anos foram publicados 2.974 atos, sendo quase 3 atos legais sobre substituição tributária publicados por dia. Afinal, você sabe por que temos tantos atos legais?

Entre as principais mudanças, estão as alterações de margem de valor agregado, inclusão e exclusão de produtos sujeitos à substituição tributária, novos acordos firmados entre os Estados, adesões, exclusões e mudanças de vigência nos acordos em andamento, o que justifica a quantidade de atos legais publicados sobre a substituição tributária.

O ICMS por substituição tributária, atualmente, se tornou um tributo complexo que exige atenção dos contribuintes para que as mercadorias não fiquem presas nas barreiras por conta de erros tributários. Dentre as complexidades do ICMS, está a substituição tributária, na qual a responsabilidade pelo recolhimento do imposto da cadeia produtiva recai sobre o industrial ou importador, salvo algumas exceções.

Para facilitar o entendimento do leitor a respeito do ICMS ST, esclarecemos que o ICMS - Imposto sobre Circulação de Mercadorias e Serviços - é um imposto estadual. Logo, cada Estado possui o seu regulamento e suas leis próprias. Além disso, o ICMS é devido sobre a circulação de mercadoria, de modo que não é necessário vendê-la para que seja devido o imposto. Uma transferência ou remessa, por exemplo, é fato gerador do imposto.

Podemos ter duas operações de ICMS no território nacional: a circulação de mercadoria dentro do Estado é chamada de operação interna; a circulação de mercadoria entre Estados é chamada de operação interestadual.

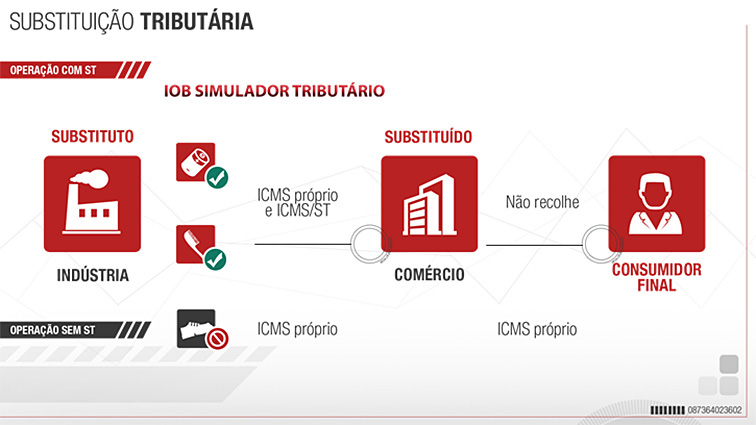

Na substituição tributária do ICMS como regra de tributação, deve-se observar sempre a legislação do Estado destinatário da mercadoria. Mas o que é a substituição tributária? Quando a lei atribuir ao sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto, cujo fato gerador deva ocorrer posteriormente, haverá, então, a substituição tributária. Ou seja, será atribuída a alguém, que nós denominamos de contribuinte substituto, a responsabilidade pelo cálculo e pagamento da circulação da mercadoria até o final da cadeia produtiva, ou seja, até chegar às mãos do consumidor final. Os demais envolvidos nessa operação são chamados de contribuintes substituídos, pois o substituto faz o papel dele na apuração e no recolhimento do imposto.

Na ilustração a seguir, verificamos que os produtos como pilhas e utensílios de perfumaria estão sujeitos à substituição tributária, de forma que o responsável por todo o recolhimento do ICMS é a indústria, até a chegada da mercadoria ao consumidor final, além do seu ICMS próprio.

Além da carga tributária que recai sobre a mercadoria, é necessário conhecer e se precaver das surpresas fiscais que surgem a cada dia. Manter-se atualizado com as alterações da substituição tributária do ICMS é fundamental para que a empresa continue competitiva e sólida, fugindo de qualquer surpresa que venha a pesar principalmente no bolso.